热点

2016年暑期档可谓低开高走。 对比两年暑期档的数据,今年的前半程,各路影片来势汹汹,但市场反应平平。2016年7月票房45 1亿,去年同期则达到54 9亿;后半程,高质影片强势突袭,引爆低迷市场。8月(截至

2016年暑期档可谓低开高走。

对比两年暑期档的数据,今年的前半程,各路影片来势汹汹,但市场反应平平。2016年7月票房45.1亿,去年同期则达到54.9亿;后半程,高质影片强势突袭,引爆低迷市场。8月(截至8月28日)票房已达38.6亿,超过去年同期的36.16亿。

尤其是以《盗墓笔记》为代表的几部影片,真正激活了今夏暑期档的票房热潮,让其背后参与联合发行的微影时代成为一大赢家。不仅如此,《绝地逃亡》、《我们诞生在中国》、《致青春•原来你还在这里》、《使徒行者》、《新大头儿子和小头爸爸2》等等几部被人津津乐道的大片,背后也都有微影时代的身影。

值得注意的是,这6部影片只是1/3。今年暑期档,微影时代联合出品、联合发行影片共计17部,是合作影片数最多的在线票务平台,其中7部影片票房过亿,截至目前共贡献票房超40亿,占据大盘总票房五成之上,真正成为这个暑期档第一驱动力。

从经营内容来看(可参考下图),微影时代的经营业务已经从单一的在线购票选座业务,渗透到电影行业链上下游,成为连接电影行业产业链多个环节的重要纽带。

这一转变的背后,预示着在线票务2.0时代已经到来。

在线票务平台进入2.0时代

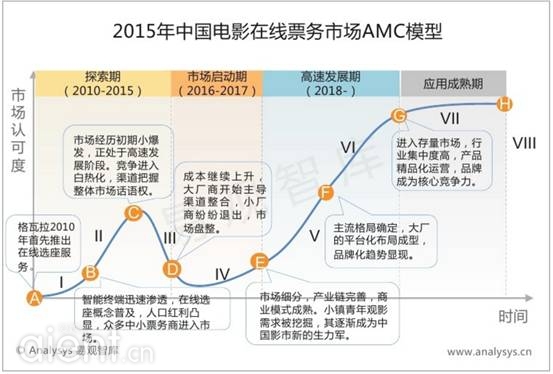

根据AMC成熟度曲线,2010至2015年,中国电影在线票务市场处于六年之久的探索期。

2016年市场进入启动期,开始盘整,大厂商主导渠道整合。而后将是主流格局确定,市场进入高速发展期以及成熟期。

由此,2016年对于各大在线票务平台的意义已经不言而喻:跟上了,有肉吃;跟不上,则逐步退出市场。

2016年市场竞争环境也发生了深刻变化,从市场规模和经营内容来看,在线票务已经逐步进入2.0时代。

从市场规模来看,国内电影市场增速放缓,在线票务平台触及天花板。

先来看国内电影市场。

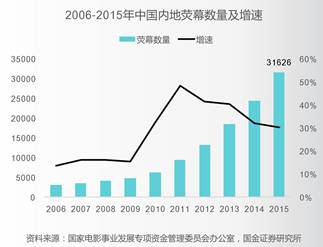

中国电影整体票房增速加快,整个行业仍处在高速发展阶段,从2007年开始,国内电影票房每年以高于25%发展,增长率最高达到60%多。

数据来自易观智库

行业高速发展的背后是各线城市发展的不均。细看各线城市的票房占比会发现,一二线城市的市场占比在过去的四年里逐年下降,而三四五线城市的占比逐年上升。这意味着三四五线城市的战略意义更加明显。

不过,2015年国内荧幕增速进一步放缓,预示着荧幕增速将持续走低,行业后续发展很难保持高速发展,面临动力不足。

再来看在线票务平台。

在线票务平台充分享受到了国内电影业的发展红利。根据易观智库的数据,2013年国内在线票务收入48.6亿元人民币,占总票房的22.3%;2014年线上出票135.7亿元,份额达到总票房的45.8%;2015年在线票务入账达到317.6亿元,份额更是高达72.1%。

分析在线票务的市场份额会有两点发现,一是,从22.3%到72.1%,在线票务在过去三年发展迅速。二是,在份额达到70%以上之后,在线票务已经逐渐接近天花板。

在过去的两年里,在线票务已经开始洗牌重组。2014年6月,华谊兄弟宣布投资控股卖座网;2015年12月,微票儿所属微影时代与格瓦拉合并;今年5月,光线传媒宣布成为猫眼控股股东;7月,万达院线宣布收购时光网100%股权。

这样的竞争格局,对于市场新入者,基本没有机会。对于市场中的中小厂商,生存环境也变得恶劣,危机也变大,洗牌重组或将是未来的新常态。

从经营内容来看,在线票务平台的经营内容全面升级,覆盖全产业链。

在线票务1.0时代,各个平台、各类票补优惠政策层出不穷,以烧钱补贴的粗犷方式,扩大市场份额,完成用户的原始积累。

然而,随着“BAT+M”四巨头的出现,行业竞争格局日趋稳定,各平台烧钱补贴消费者的动力不足。如今,在线票务市场正由“烧钱补贴争取市场”,逐步过渡到以“全链路渗透、社交化、泛娱乐平台化”为主要特征的2.0时代。

全链路渗透指,在线票务平台深入到电影产业链的各个环节,为投资方/制片方提供各项服务,促进影片上座率和票房;为院线和影院提供精准营销方案,提高触达率。

社交化指,互动人数与电影票房呈现强正相关性,口碑对票房也有重大影响,社交已经成为观影的一部分。在线票务平台可以作为消费者的互动中心,满足消费者的互动需求。

泛娱乐平台指,消费者不仅可以享受线上电影票的优惠和便捷,还可以享受其他票务优惠和便捷,比如,演唱会、音乐会、话剧、体育赛事。

在线票务2.0时代,微影时代率先发力,且后劲十足

虽然在线票务市场已形成“BAT+M”的四巨头格局,但四巨头之间的差距并不明显,谁能拔得头筹仍是未知。笔者预计,在多元化的2.0时代,短板将成为影响厂商发展的关键因素。

猫眼,是现在的老大,但缺乏BAT旗下丰富的生态支持,其市场份额也逐步被淘票票和微票儿蚕食,老大地位不稳。淘票票,背户有阿里,社交总体较弱,互动量偏低。百度糯米,同样缺少社交布局,且用户粘性较差,停止补贴后,用户购买力度降低。

微影时代,是短板最不明显的,也最有可能在2.0时代改变座次。原因体现在微影时代四个方面的整合能力。

一是,微影时代对自有平台的整合能力

微影时代旗下包括众多入口:微信钱包入口、QQ钱包入口、微票儿APP、公众号以及格瓦拉APP。多元化的入口,不仅可以增加影片曝光,最大化的覆盖用户群,而且能鼓满足用户的喜好自由选择,购票更加便捷。

微票儿在2015年就提前布局泛娱乐平台,业务涉及演唱会、音乐会、话剧、体育赛事等,前景可期。

此外,微票儿平台推出全新“星直播”功能:连接粉丝、电影和明星三方,为粉丝们提供即时与明星互动的娱乐体验。在《盗墓笔记》发布盛典上,“星直播”吸引了超过350万用户观看,提前为影片奠定了大量的观众基础。

格瓦拉平台推出 “新·放映”功能,通过召集资深影迷的试片交流,充分调动核心影迷的观影情绪。《我们诞生在中国》就是格瓦拉平台“新•放映”的合作影片,陆川导演受邀亲临部分看片会现场与影迷交流,分享幕后故事。这种全新的宣发方式,得到了人民日报、新华视点等官微相继发文点赞,引发了十余万网友围观与热烈讨论。

二是,微影时代对腾讯平台资源的整合能力

腾讯平台资源丰富,尤其是微信和QQ两大社交资源。上面提到,相比于一二线城市,三四五线城市的票房占比逐步扩大,小镇青年将逐渐扛起票房大旗。在线票务平台向三四五线城市渗透最快、最有效的方式,无疑就是社交。背靠微信和QQ双社交资源的微影时代,其优势是其他平台不具备的。

比如,微影时代为《致青春•原来你还在这里》投放了有史以来“最猛”朋友圈广告,不仅最大程度上曝光了影片,也成功辐射到全国1.2亿女性观众,精准触达影片潜在用户,影片总票房达到3.36亿,完成了3.2亿的票房保底,并且成为2016年至今最卖座的青春片。

三是,微影时代对外部资源的整合能力

微影时代积极开展对外合作。目前已与去哪儿网、蘑菇街、懒人听说、优酷视频等众多品牌、格瓦拉与众多银行

展开合作,对外可调动资源众多。

甚至演唱会也成为微影时代的合作对象,微影时代开创了将电影宣传植入演唱会的先河。

四是,微影时代对内外部宣发体系的整合能力

虽然在线票务平台已经完成对电影产业链重塑,业务已经深入到“制、发、宣、放、衍生品”产业链的每个环节,但宣发仍然是在线票务平台的核心业务。

对于核心业务,微影时代配备双重宣发体系,一是自有的宣发体系,一是投资的宣发体系——灵思传奇。

去年,堪称国产动画片巅峰之作的《大圣归来》,就是由灵思传奇负责宣传营销。今年微影时代联合发行的《盗墓笔记》、《我们诞生在中国》的口碑,也是由灵思传奇负责。灵思传奇的实力由此可见一斑。

微影时代在今年暑期档的率先发力,也许不是偶然现象,或将是在线票务2.0时代实现超越的开始。